Cómo leer tu estado de cuenta y evitar pagar intereses con tarjeta de crédito

Entender tu estado de cuenta es clave para usar la tarjeta de crédito a tu favor, mantener finanzas sanas y evitar que los intereses afecten tu bolsillo.

La tarjeta de crédito puede ser una gran aliada si sabes cómo leer tu estado de cuenta y aplicas estrategias para evitar intereses.

Muchas personas sienten miedo al endeudamiento, pero la clave está en dominar conceptos básicos y utilizarlos correctamente.

Te puede interesar: De caja manual a kit punto de venta: guía práctica para tu negocio

Un buen manejo de la tarjeta permite construir un historial crediticio sólido, esencial para acceder a préstamos futuros. Sin embargo, un mal uso puede afectar tu calificación en el buró de crédito.

Por ello, la Condusef recomienda elegir un producto que se adapte a tus posibilidades y necesidades, además de comprender los rubros que aparecen en tu estado de cuenta.

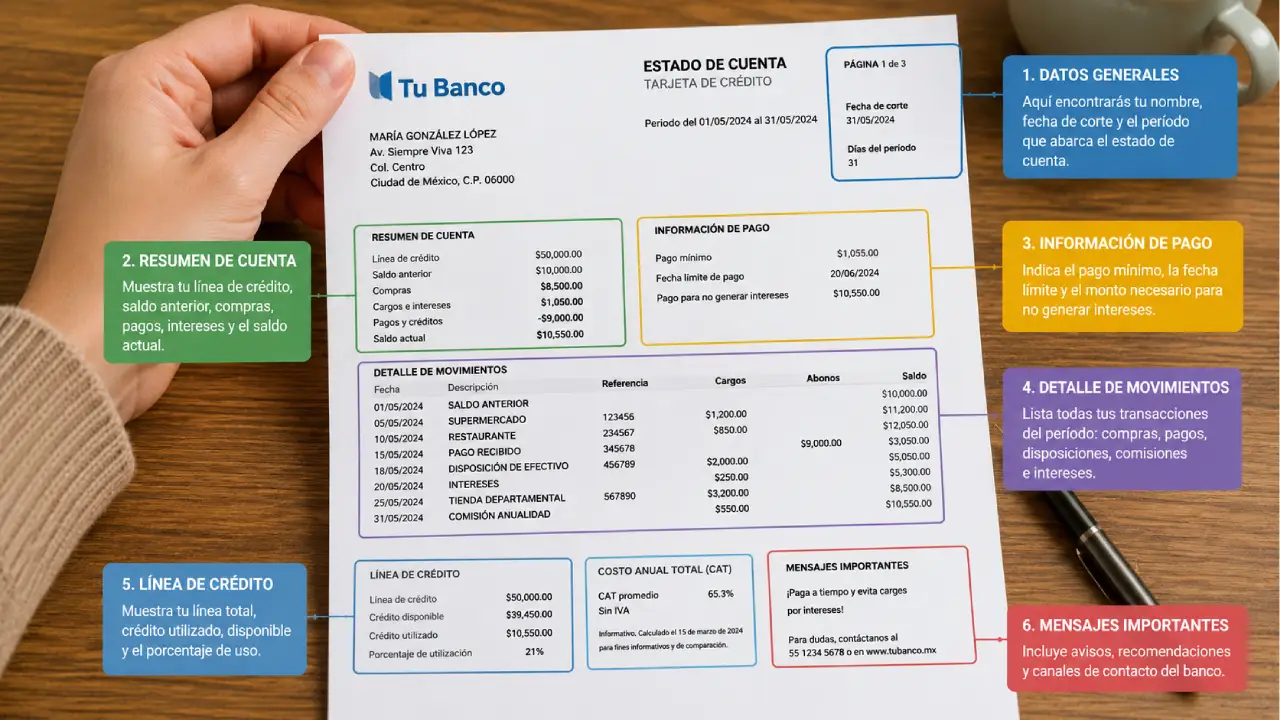

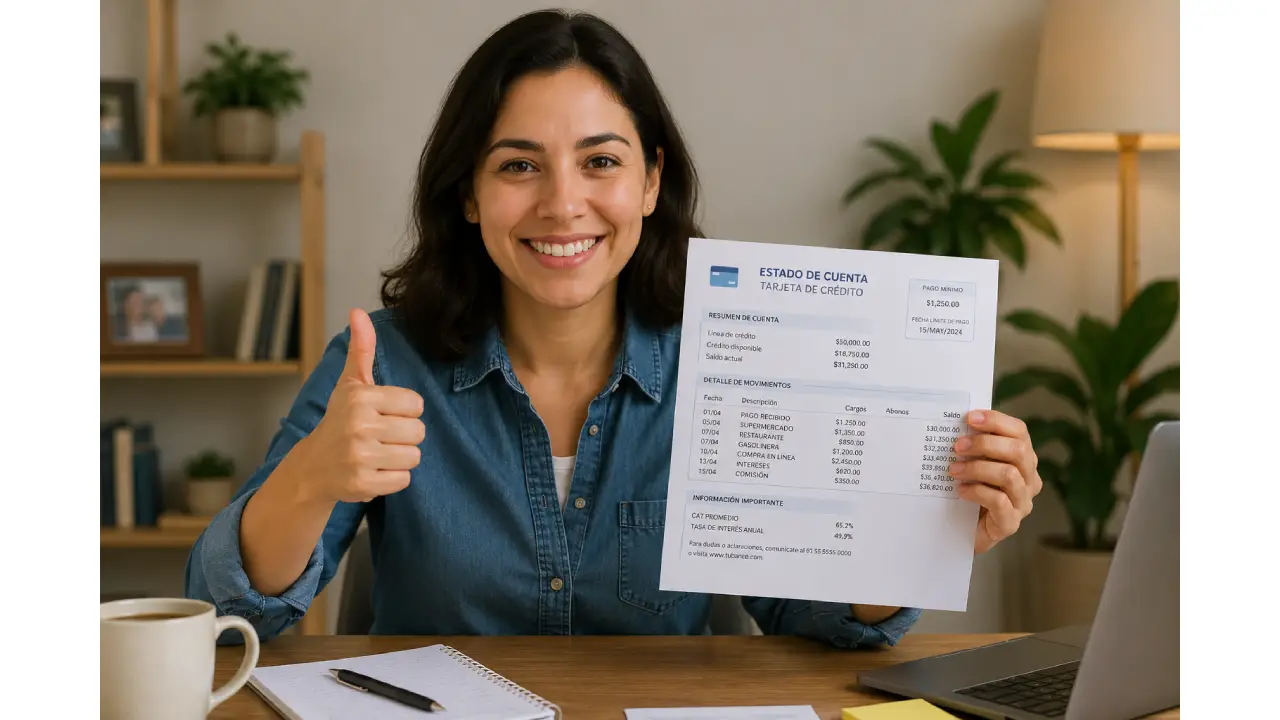

Elementos principales del estado de cuenta

El estado de cuenta refleja todos los movimientos realizados en un periodo. Entre los conceptos más importantes están:

- Transferencias

- Pagos recibidos

- Retiros

- Compras

- Fecha de corte

- Fecha límite de pago

- Pago mínimo

- Pago para no generar intereses

Diferencia entre fecha de corte y fecha límite de pago

La fecha de corte es el día en que el banco cierra el registro de compras del mes. La fecha límite de pago indica el último día para liquidar tus deudas sin generar intereses ni penalizaciones. Generalmente, esta fecha ocurre 20 días después del corte.

Pago mínimo vs. pago para no generar intereses

El pago mínimo representa entre el 2% y 5% del saldo total. Aunque mantiene vigente tu historial crediticio, genera intereses ordinarios que prolongan la deuda y aumentan el monto final.

En cambio, el pago para no generar intereses incluye la totalidad de saldos anteriores, comisiones y parcialidades de compras a meses sin intereses. Al cubrir esta cifra exacta, evitas cargos adicionales y aprovechas el crédito sin comprometer tu patrimonio.

Reclamaciones por cargos no reconocidos

Si detectas movimientos que no realizaste, cuentas con hasta 90 días desde la fecha de corte para levantar una reclamación ante la entidad emisora de tu tarjeta.

Con una buena educación financiera y al comprender cómo leer un estado de cuenta, podrás dejar de regalar dinero en intereses y usar tu tarjeta como una herramienta que fortalezca tu futuro económico.

Conclusión: Leer tu estado de cuenta con atención y pagar el monto correcto es la mejor estrategia para mantener finanzas sanas y evitar intereses innecesarios.